【中国银河策略】中美经贸磋商出炉港股气概切

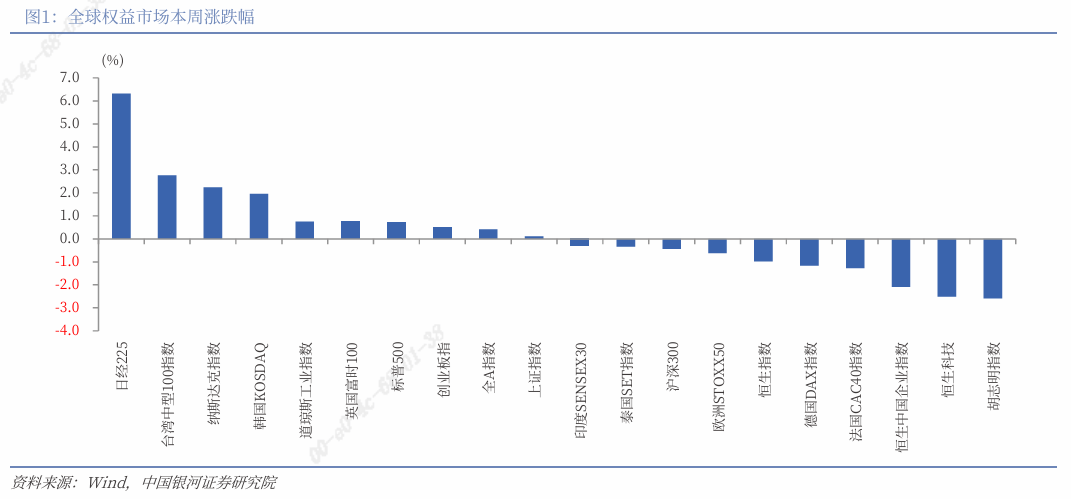

(1)本周(10月27日至10月31日),全球次要股指涨跌互现。此中,港股三大指数跌幅居前。恒生指数下跌0。97%,恒生科技指数下跌2。51%,恒生中国企业指数下跌2。09%。(2)港股行业层面:一级行业中,本周4个行业上涨,7个行业下跌。此中,材料、公用事业、工业行业指数涨幅居前,别离上涨1。25%、0。45%、0。42%;日常消费、房地产、消息手艺行业指数跌幅居前,别离下跌2。51%、2。51%、2。36%。二级行业中,本周工业商业取分析、有色金属、机械、制纸取包拆、电气设备行业指数涨幅居前,家庭用品、硬件设备、半导体、纺织服拆、建建行业指数跌幅居前。本周港股流动性!(1)本周港交所日均成交额2805。11亿港元,较上周添加396。65亿港元。日均沽空金额为315。47亿港元,较上周添加24。46亿港元;沽空金额占成交额比例的日均值为11。20%,较上周下降0。9个百分点。(2)本周南向资金累计净流入274。92亿港元,较上周添加102。14亿港元。港股估值取风险偏好!(1)截至10月31日,恒生指数的PE、PB别离为11。66倍、1。20倍,别离较上周五下跌2。35%、1。64%,别离处于2019年以来84%、84%分位数程度。恒生科技指数的PE、PB别离为22。85倍、3。32倍,别离处于2019年以来29%、70%分位数程度。(2)10年期美国国债到期收益率较上周五上行9BP至4。11%,港股恒生指数的风险溢价率为4。47%,为3年滚动均值-1。76倍尺度差,处于2010年以来7%分位。10年期中国国债到期收益率较上周五下行5。32BP至1。7954%,从而港股恒生指数的风险溢价率为6。78%,为均值(3年滚动)-1。50倍尺度差,处于2010年以来52%分位。(3)恒生沪深港通AH股溢价指数较上周五上升1。24点至119。82,处于2014年以来16%分位数的程度。港股市场投资瞻望:海外方面,10月29日,美联储如期降息25个基点,将联邦基金利率下调至3。75%-4。00%,为年内第二次降息;并颁布发表自12月1日起竣事资产欠债表缩减。美联储鲍威尔暗示,12月能否进一步降息“远非已成定局”,停摆导致数据缺失,可能影响后续决策。国内方面,10月28日,“十五五”规划全文发布。提出,加速新能源、新材料、航空航天、低空经济等计谋性新兴财产集群成长,鞭策量子科技、生物制制、氢能和核聚变能、具身智能、6G等成为新的经济增加点。10月份,制制业采购司理指数(PMI)为49。0%,比上月下降0。8个百分点,制制业景气程度有所回落。瞻望将来,中美两边已告竣阶段性和谈,美联储10月降息已落地,市场获利告终压力增大,港股或延续震动走势。设置装备摆设方面,关心以下板块:(1)三季报表示超预期的板块无望补涨。(2)跟着市场气概切换,前期涨幅较低的盈利资产关心度提拔。(3)按照“十五五”规划,政策沉点提及的科技板块、消费板块无望获得资金青睐。 本周(10月27日至10月31日),全球次要股指涨跌互现。此中,港股三大指数跌幅居前。恒生指数下跌0。97%,报25906。65点,恒生科技指数下跌2。51%,恒生中国企业指数下跌2。09%。

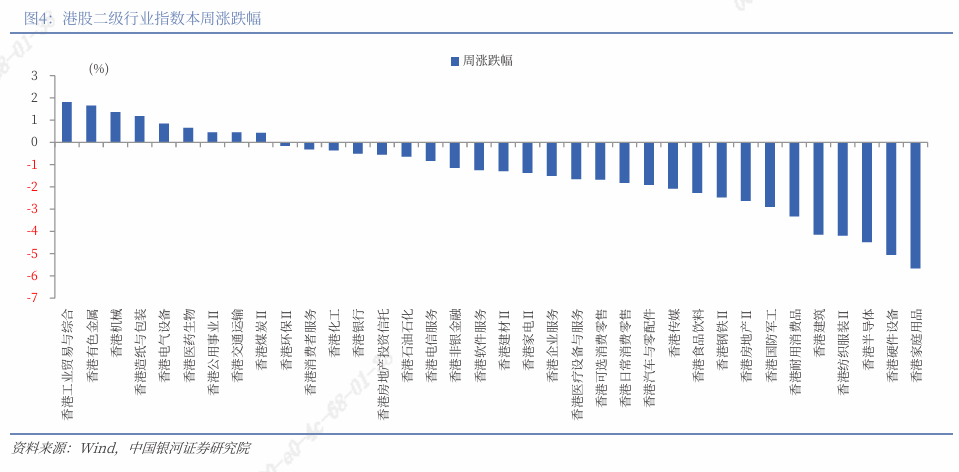

本周(10月27日至10月31日),全球次要股指涨跌互现。此中,港股三大指数跌幅居前。恒生指数下跌0。97%,报25906。65点,恒生科技指数下跌2。51%,恒生中国企业指数下跌2。09%。 港股一级行业中,本周4个行业上涨,7个行业下跌。此中,材料、公用事业、工业行业指数涨幅居前,别离上涨1。25%、0。45%、0。42%;日常消费、房地产、消息手艺行业指数跌幅居前,别离下跌2。51%、2。51%、2。36%。从二级行业来看,本周工业商业取分析、有色金属、机械、制纸取包拆、电气设备行业指数涨幅居前,家庭用品、硬件设备、半导体、纺织服拆、建建行业指数跌幅居前。

港股一级行业中,本周4个行业上涨,7个行业下跌。此中,材料、公用事业、工业行业指数涨幅居前,别离上涨1。25%、0。45%、0。42%;日常消费、房地产、消息手艺行业指数跌幅居前,别离下跌2。51%、2。51%、2。36%。从二级行业来看,本周工业商业取分析、有色金属、机械、制纸取包拆、电气设备行业指数涨幅居前,家庭用品、硬件设备、半导体、纺织服拆、建建行业指数跌幅居前。 中美关系方面,10月30日,中美吉隆坡经贸磋商共识发布。美方将打消针对中国商品加征的10%所谓“芬太尼关税”,对中国商品加征的24%对等关税将继续暂停一年。美方将暂停实施出口管制50%穿透性法则以及对华海事、物流和制船业301查询拜访办法一年。中方将响应调整或暂停实施相关反制办法。两边还就芬太尼禁毒合做、扩大农产物商业、相关企业个案处置等问题告竣共识。美朴直在投资等范畴做出积极许诺,中方将取美方妥帖处理TikTok相关问题。工业方面,据中国工程机械工业协会按照海关数据拾掇显示,2025年9月我国工程机械进出口商业额为55。05亿美元,同比增加29。1%。此中,进口额2。34亿美元,同比增加18。5%;出口额52。71亿美元,同比增加29。6%。2025年前三季度我国工程机械进出口商业额累计为458。73亿美元,同比增加12。8%。此中进口金额20。17亿美元,同比增加3。81%;出口金额438。55亿美元,同比增加13。3%。超预期的数据鞭策沉型机械板块大都个股走强。此外,国度统计局数据显示,1-9月份,规模以上配备制制业利润同比增加9。4%,高于全数规模以上工业平均程度6。2个百分点。此中,9月份高手艺制制业利润两位数增加,增速达26。8%。9月配备制制业利润增加25。6%,对工业企业利润构成较着拉动。光伏产能收储取得新进展。10月28日,协鑫集团董事长朱共山透露,已取TCL董事长李东生、隆基绿能董事长钟宝申等业内龙头担任人沟通,17家次要光伏企业已就结合收储产宜根基告竣分歧并签字。

中美关系方面,10月30日,中美吉隆坡经贸磋商共识发布。美方将打消针对中国商品加征的10%所谓“芬太尼关税”,对中国商品加征的24%对等关税将继续暂停一年。美方将暂停实施出口管制50%穿透性法则以及对华海事、物流和制船业301查询拜访办法一年。中方将响应调整或暂停实施相关反制办法。两边还就芬太尼禁毒合做、扩大农产物商业、相关企业个案处置等问题告竣共识。美朴直在投资等范畴做出积极许诺,中方将取美方妥帖处理TikTok相关问题。工业方面,据中国工程机械工业协会按照海关数据拾掇显示,2025年9月我国工程机械进出口商业额为55。05亿美元,同比增加29。1%。此中,进口额2。34亿美元,同比增加18。5%;出口额52。71亿美元,同比增加29。6%。2025年前三季度我国工程机械进出口商业额累计为458。73亿美元,同比增加12。8%。此中进口金额20。17亿美元,同比增加3。81%;出口金额438。55亿美元,同比增加13。3%。超预期的数据鞭策沉型机械板块大都个股走强。此外,国度统计局数据显示,1-9月份,规模以上配备制制业利润同比增加9。4%,高于全数规模以上工业平均程度6。2个百分点。此中,9月份高手艺制制业利润两位数增加,增速达26。8%。9月配备制制业利润增加25。6%,对工业企业利润构成较着拉动。光伏产能收储取得新进展。10月28日,协鑫集团董事长朱共山透露,已取TCL董事长李东生、隆基绿能董事长钟宝申等业内龙头担任人沟通,17家次要光伏企业已就结合收储产宜根基告竣分歧并签字。 从情感目标看,本周港交所日均成交额2805。11亿港元,较上周添加396。65亿港元。本周日均沽空金额为315。47亿港元,较上周添加24。46亿港元;沽空金额占成交额比例的日均值为11。20%,较上周下降0。9个百分点。流动性目标方面,本周南向资金累计净流入274。92亿港元,较上周添加102。14亿港元。个股方面,截至10月31日的近7天,南向资金大幅净买入:中国海洋石油4港元;美团-W(3690。HK)26。02亿港元;中芯国际(0981。HK)22。4亿港元。大幅净卖出:阿里巴巴-W(9988。HK)16。82亿港元;抱负汽车-W(2015。HK)12。19亿港元。

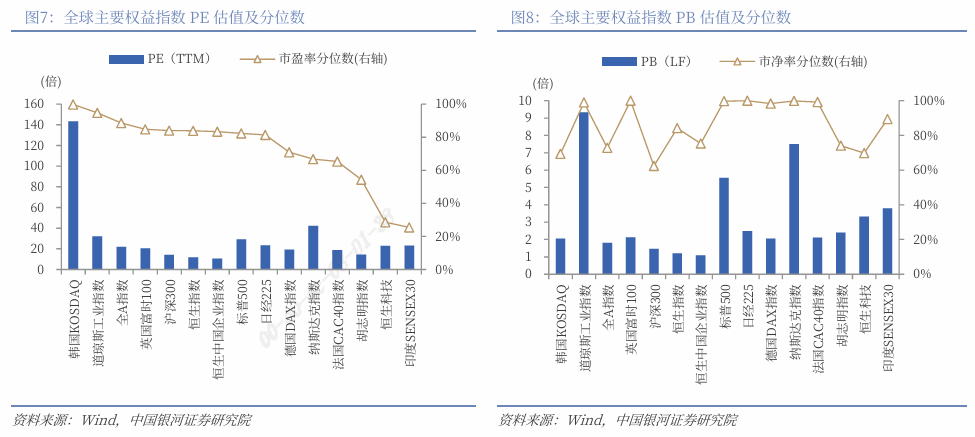

从情感目标看,本周港交所日均成交额2805。11亿港元,较上周添加396。65亿港元。本周日均沽空金额为315。47亿港元,较上周添加24。46亿港元;沽空金额占成交额比例的日均值为11。20%,较上周下降0。9个百分点。流动性目标方面,本周南向资金累计净流入274。92亿港元,较上周添加102。14亿港元。个股方面,截至10月31日的近7天,南向资金大幅净买入:中国海洋石油4港元;美团-W(3690。HK)26。02亿港元;中芯国际(0981。HK)22。4亿港元。大幅净卖出:阿里巴巴-W(9988。HK)16。82亿港元;抱负汽车-W(2015。HK)12。19亿港元。 截至10月31日,恒生指数的PE、PB别离为11。66倍、1。20倍,别离较上周五下跌2。35%、1。64%,别离处于2019年以来84%、84%分位数程度。恒生科技指数的PE、PB别离为22。85倍、3。32倍,别离处于2019年以来29%、70%分位数程度。

截至10月31日,恒生指数的PE、PB别离为11。66倍、1。20倍,别离较上周五下跌2。35%、1。64%,别离处于2019年以来84%、84%分位数程度。恒生科技指数的PE、PB别离为22。85倍、3。32倍,别离处于2019年以来29%、70%分位数程度。 2025年10月31日,10年期美国国债到期收益率较上周五上行9BP至4。11%,港股恒生指数的风险溢价率(1/恒生指数PE-10年期美国国债到期收益率)为4。47%,为3年滚动均值-1。76倍尺度差,处于2010年以来7%分位。

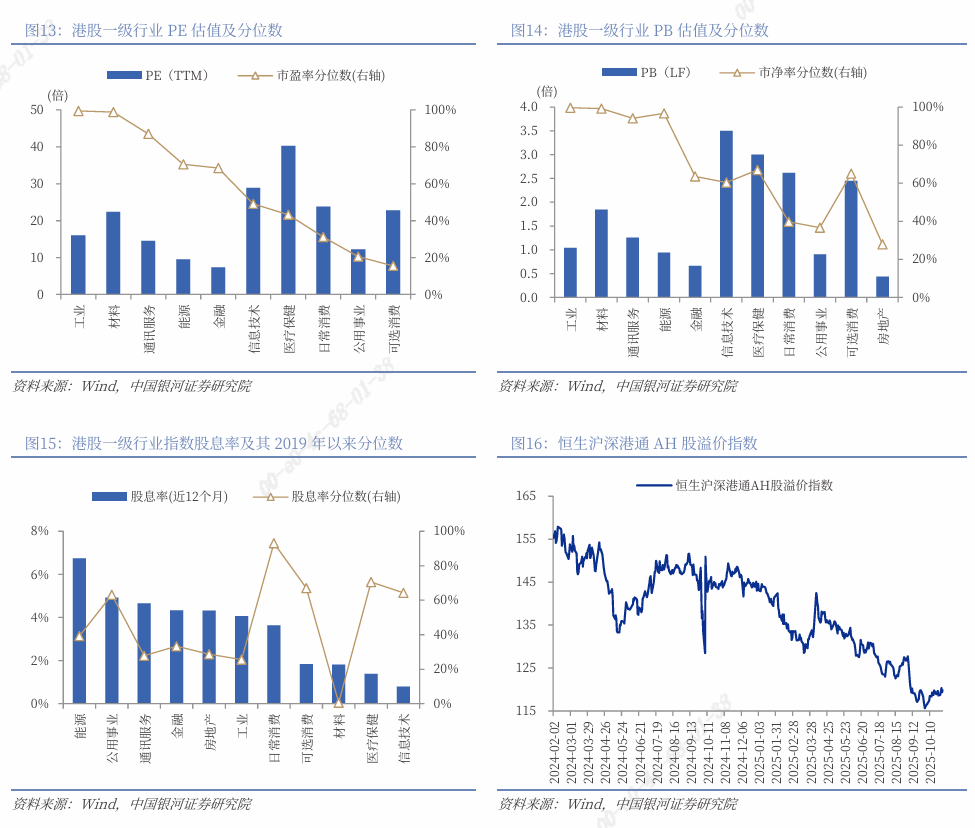

2025年10月31日,10年期美国国债到期收益率较上周五上行9BP至4。11%,港股恒生指数的风险溢价率(1/恒生指数PE-10年期美国国债到期收益率)为4。47%,为3年滚动均值-1。76倍尺度差,处于2010年以来7%分位。 截至2025年10月31日,10年期中国国债到期收益率较上周五下行5。32BP至1。7954%,从而港股恒生指数的风险溢价率(1/恒生指数PE-10年期中国国债到期收益率)为6。78%,为均值(3年滚动)-1。50倍尺度差,处于2010年以来52%分位。截至10月31日,港股一级行业估值分化较大。可选消费、公用事业、日常消费、医疗保健、消息手艺的PE估值均处于2019年以来50%分位数以下,处于汗青中低程度;除房地产外,其余行业的PE估值均处于2019年以来50%分位数程度以上。截至10月31日,能源业的股息率高于6%,公用事业、通信办事、金融、房地产、工业的股息率均高于4%。此中,公用事业的股息率均处于2019年以来50%分位数程度以上。投资上述行业有益于投资者获取不变收益。恒生沪深港通AH股溢价指数较上周五上升1。24点至119。82,处于2014年以来16%分位数的程度。

截至2025年10月31日,10年期中国国债到期收益率较上周五下行5。32BP至1。7954%,从而港股恒生指数的风险溢价率(1/恒生指数PE-10年期中国国债到期收益率)为6。78%,为均值(3年滚动)-1。50倍尺度差,处于2010年以来52%分位。截至10月31日,港股一级行业估值分化较大。可选消费、公用事业、日常消费、医疗保健、消息手艺的PE估值均处于2019年以来50%分位数以下,处于汗青中低程度;除房地产外,其余行业的PE估值均处于2019年以来50%分位数程度以上。截至10月31日,能源业的股息率高于6%,公用事业、通信办事、金融、房地产、工业的股息率均高于4%。此中,公用事业的股息率均处于2019年以来50%分位数程度以上。投资上述行业有益于投资者获取不变收益。恒生沪深港通AH股溢价指数较上周五上升1。24点至119。82,处于2014年以来16%分位数的程度。 海外方面,10月29日,美联储如期降息25个基点,将联邦基金利率下调至3。75%-4。00%,为年内第二次降息;并颁布发表自12月1日起竣事资产欠债表缩减。声明指出通缩仍处高位,就业下行风险上升,货泉政策连结适度性。美联储鲍威尔暗示,12月能否进一步降息“远非已成定局”,停摆导致数据缺失,可能影响后续决策。随后,市场下调美联储12月降息预期。国内方面,10月28日,“十五五”规划全文发布,明白“十五五”期间经济社会成长的次要方针包罗:经济增加连结正在合理区间,全要素出产率稳步提拔,居平易近消费率较着提高;科技自立自强程度大幅提高;进一步全面深化取得新冲破;居平易近收入增加和经济增加同步、劳动报答提高和劳动出产率提高同步等。提出,加速新能源、新材料、航空航天、低空经济等计谋性新兴财产集群成长,鞭策量子科技、生物制制、氢能和核聚变能、脑机接口、具身智能、6G等成为新的经济增加点。10月份,制制业采购司理指数(PMI)为49。0%,比上月下降0。8个百分点,制制业景气程度有所回落。10月份,非制制业商务勾当指数为50。1%,比上月上升0。1个百分点,升至扩张区间。10月份,分析PMI产出指数为50。0%,比上月下降0。6个百分点,位于临界点,表白我国企业出产运营勾当总体不变。瞻望将来,中美两边已告竣阶段性和谈,美联储10月降息已落地,市场获利告终压力增大,港股或延续震动走势。设置装备摆设方面,关心以下板块:(1)三季报表示超预期的板块无望补涨。(2)跟着市场气概切换,前期涨幅较低的盈利资产关心度提拔。(3)按照“十五五”规划,政策沉点提及的科技板块、消费板块无望获得资金青睐。本文摘自:中国银河证券2025年11月1日发布的研究演讲《中美经贸磋商出炉,港股气概切换加快》。

海外方面,10月29日,美联储如期降息25个基点,将联邦基金利率下调至3。75%-4。00%,为年内第二次降息;并颁布发表自12月1日起竣事资产欠债表缩减。声明指出通缩仍处高位,就业下行风险上升,货泉政策连结适度性。美联储鲍威尔暗示,12月能否进一步降息“远非已成定局”,停摆导致数据缺失,可能影响后续决策。随后,市场下调美联储12月降息预期。国内方面,10月28日,“十五五”规划全文发布,明白“十五五”期间经济社会成长的次要方针包罗:经济增加连结正在合理区间,全要素出产率稳步提拔,居平易近消费率较着提高;科技自立自强程度大幅提高;进一步全面深化取得新冲破;居平易近收入增加和经济增加同步、劳动报答提高和劳动出产率提高同步等。提出,加速新能源、新材料、航空航天、低空经济等计谋性新兴财产集群成长,鞭策量子科技、生物制制、氢能和核聚变能、脑机接口、具身智能、6G等成为新的经济增加点。10月份,制制业采购司理指数(PMI)为49。0%,比上月下降0。8个百分点,制制业景气程度有所回落。10月份,非制制业商务勾当指数为50。1%,比上月上升0。1个百分点,升至扩张区间。10月份,分析PMI产出指数为50。0%,比上月下降0。6个百分点,位于临界点,表白我国企业出产运营勾当总体不变。瞻望将来,中美两边已告竣阶段性和谈,美联储10月降息已落地,市场获利告终压力增大,港股或延续震动走势。设置装备摆设方面,关心以下板块:(1)三季报表示超预期的板块无望补涨。(2)跟着市场气概切换,前期涨幅较低的盈利资产关心度提拔。(3)按照“十五五”规划,政策沉点提及的科技板块、消费板块无望获得资金青睐。本文摘自:中国银河证券2025年11月1日发布的研究演讲《中美经贸磋商出炉,港股气概切换加快》。